华特气体国内商场份额工业气体行业排名工业气体行业协

发表日期:2025-04-04 08:25:35 来源:k8凯发官网入口 作者:AG凯发旗舰厅 浏览次数:14

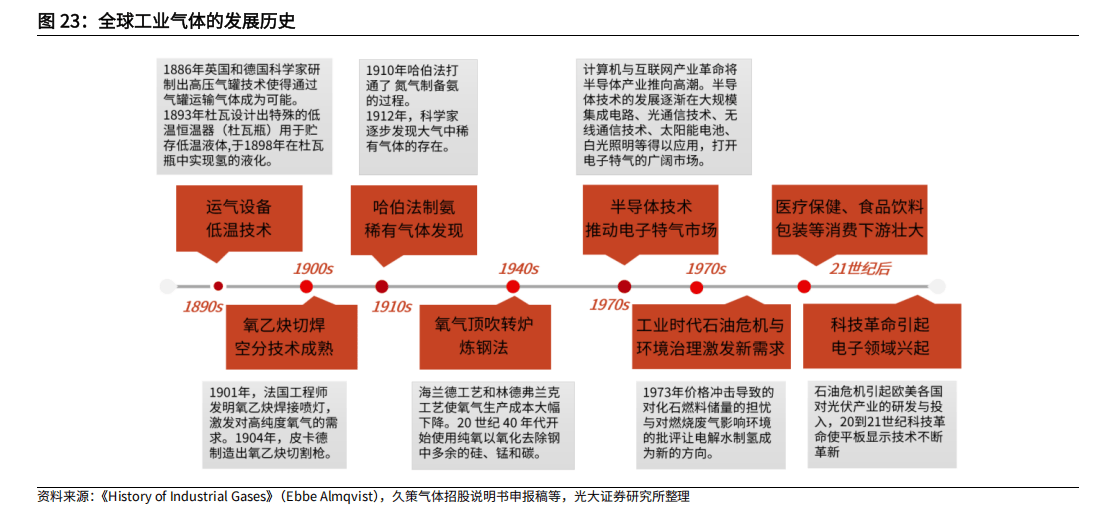

我国空分气体行业起步较晚,前期重要以钢铁企业、化工企业等修筑的自产自用供气站为主,且率先由表资企业攻克重要的市集份额。20 世纪 80 年代起,表资企业起源进入中国气体市集,通过收购、新设等格式修树气体公司(现场造气项目为主),向国内气体用户供应专业化气体产物和供职,并攻克了国内工业气体的重要市集份额。

起步阶段(1949 年至上世纪 80 年代):我国最起源只要氧气、氦气和氢气几个浅易种类,直至 20 世纪 60 年代,罕有气体氨、氖、氪等高纯气体产物才接踵正在我国显露,钢厂改用富氧吹烧,氮气被用作珍爱气,大大饱舞气体坐褥修筑的起色。国有大型钢铁及化工企业根本都是通过自行修造和装置氛围分辨装配实行坐褥以满意用气需求。

发轫起色阶段(上世纪 80 年代至上世纪末):我国的创修业迅猛兴起,伴跟着石油化工和煤化工等古代市集的高速起色,对工业气体的需求大幅伸长。正在这个阶段,国际上几大跨国气体巨头都正在中国设立了分支机构,中国工业气体行业迎来发轫起色阶段,巨头企业最初向我国售卖修筑,之后通过直接投资兴办专业的气体公司起源筹划发卖气体的交易。同时,跟着国有企业的体例更动,附属于坐褥企业的气体车间、分厂或气体站纷纷起色为独立核算的气体公司,个别商务手艺员、运输职员正在熟练新颖工业气体交易格式、手艺前提后纷纷别辟门户。

高速起色阶段(步入 21 世纪后):钢铁工业的振高昂展为工业气体行业的下游运用界限供应了宏壮的市集,工业气体一经正在食物、半导体、石化等行业取得广博运用,国产空分修筑无论正在数目上依旧质地上都有明显发展,中国的工业气体行业迈入了高速起色的新岁月。

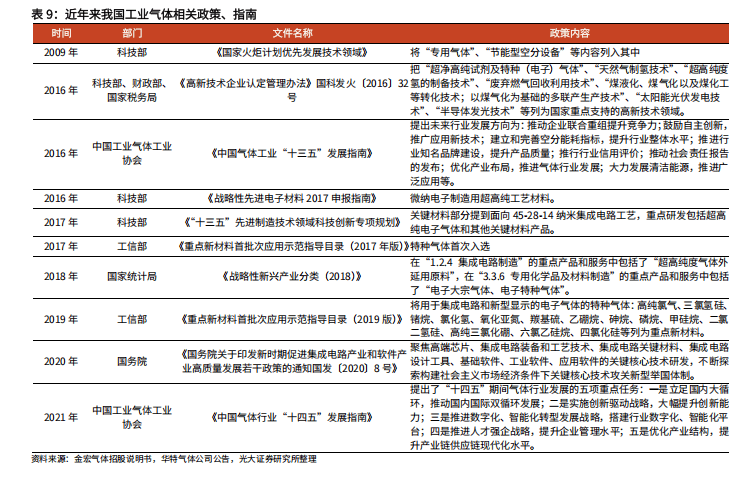

工业气体行业是我国财产战略要点撑持起色的高新手艺财产之一。近年来,越发是 2016 年此后,国度发改委、科技部、工信部等贯串出台了《国度要点撑持的高新手艺界限目次》(2016)、《战术性新兴财产要点产物和供职领导目次》、《新资料财产起色指南》、《要点新资料首批次财产运用演示领导目次(2019年版)》等多项战术新兴财产相干战略,将特种气体列入新资料财产,肆意撑持和饱舞特种气体财产的起色。

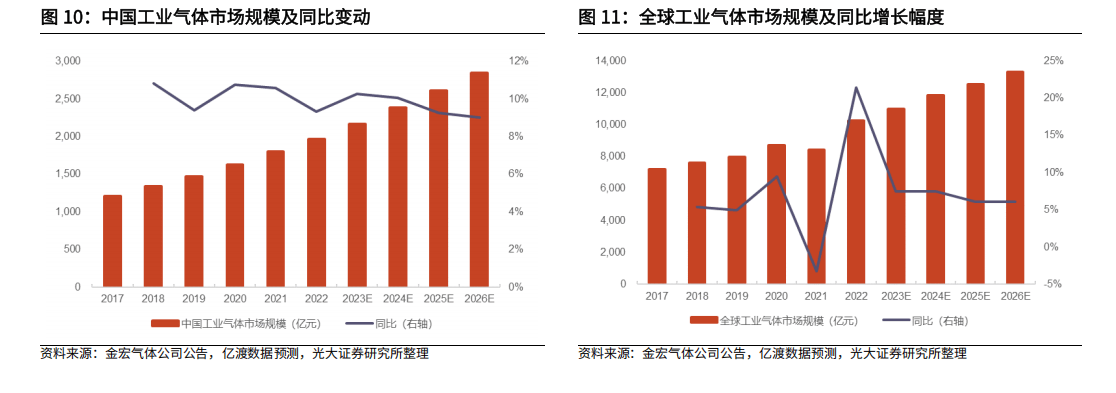

中国的工业气体市集周围增速较速。目前环球工业气体的重要市集如故是北美和欧洲,但增速明显放缓;亚太地域近年来起色很速,已成为拉动环球市集伸长的重要引擎。我国工业气体市集周围接续伸长,凭据金宏气体公司布告征引亿渡数据,2022 年环球工业气体行业市集周围约为 10,238 亿元,估计到 2026年可达 13,299 亿元。我国工业气体行业起色急忙,市集周围由 2018 年的 1,350亿元伸长至 2022 年的 1,966 亿元,CAGR 约 10%,此中大宗气体市集周围从1,138 亿元伸长至 1,555 亿元,CAGR 为 8.12%;特种气体市集周围从 204 亿元增至 411 亿元,CAGR 为 19.14%。2022 年我国工业气体市集周围约占环球的19.2%。异日跟着工业疾速起色、国度战略饱舞和以电子特种气体为代表的新兴用气需求不时伸长,中国工业气体市集将延续仍旧伸长,凭据金宏气体公司布告,估计到 2026 年中国工业气体行业的市集周围将到达 2,842 亿元,2021-2026 年复合伸长率为 9.59%。

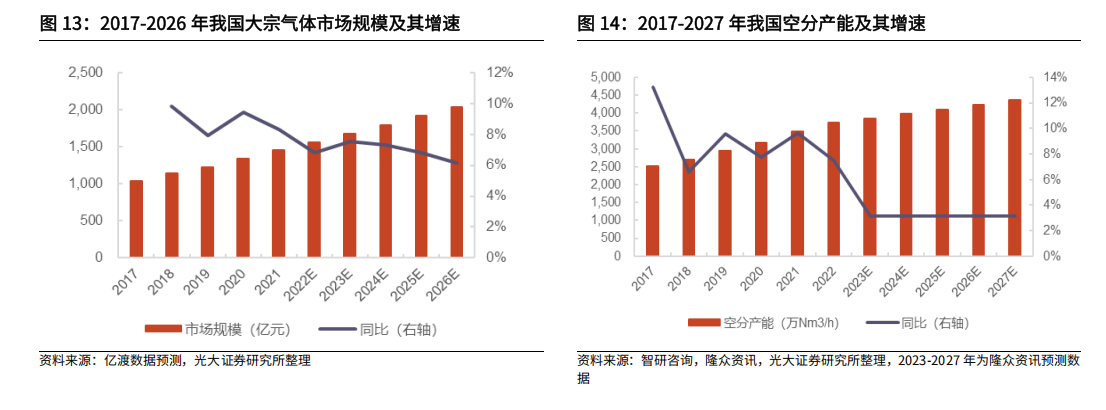

受下游需求拉动,我国大宗气体市集逐年扩张。受益于下游钢铁、石油化工等古代行业及节能环保、新资料、新能源、高端配备创修等下游运用界限的不乱伸长,其对气体的需求也逐年伸长,我国加快饱动空分产能新项目修筑,市集周围逐年伸长。凭据金宏气体布告征引亿渡数据,我国大宗气体市集周围从 2017年的 1,036 亿元伸长至 2021 年的 1,456 亿元,CAGR 达 8.89%,且不停此后大宗气体是工业气体的根本盘,2021 年大宗气体市集周围占总工业气体市集周围的 81%,凭据金宏气体布告,估计 2026 年中国大宗气体市集周围将达 2,034亿元。

我国空分产能接续扩张。凭据隆多资讯数据,2017-2022 年我国空分产能呈疾速伸长的态势,CAGR 约为 8.2%,此中 2020 年增速有所消重,重要受到疫情影响,终年仅有 228 万 Nm3 /h 的空分产能准期达产,个别大型空分装配推迟至 2021 年投产。截至 2022 岁尾,我国空分装配总产能约为 3742.11 万 Nm3 /h,同比伸长 7.5%。据隆多资讯的不齐全统计,2023-2027 年我国空分产能拟修/正在修项目突出 100 个,总筹办产能约为 620 万 Nm3 /h,投修企业重若是大型煤化工、石油化工、钢铁等企业配套型空分,凭据隆多资讯预测,估计到 2027 年我国空分装配总产能将达 4362.11 万 Nm3 /h。

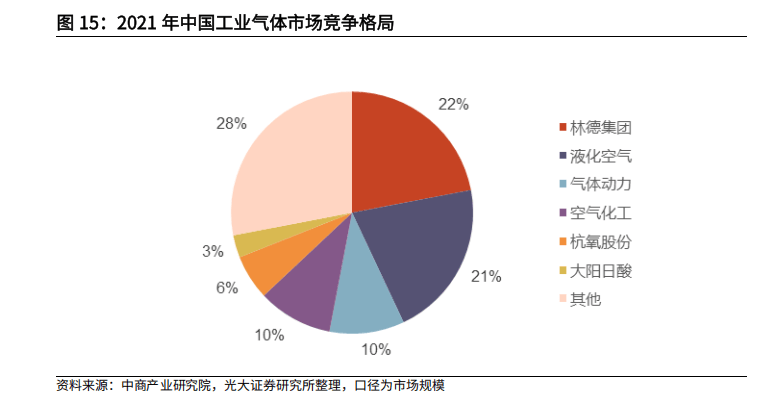

我国的空分气体市集由表资巨头垄断,另有国内专业气体供应商、空分修筑创修商插足角逐。表资气体供应商依靠其雄厚的血本能力和丰盛的项目运作体验,自 20 世纪 80 年代起急忙吞没了我国的现场造气市集,重要蕴涵林德集团、法国液化氛围、氛围化工、德国梅塞尔集团四家国际工业气体企业。后续跟着我国脉土公司手艺发展和财产转型升级而慢慢兴起,与表资巨头造成错位角逐,以盈德气体(已于 2017 年被 PAG 太盟集团私有化)为代表的本土头土脑体公司和以杭氧股份为代表的空分修筑公司进入市集。目前我国工业气体市集仍重要由跨国巨头企业攻克,2021 年林德集团、法国液化氛围的市集份额占比分散为 22%、21%。

大宗供气市集方面,因为工业园区集顶用户的管道供气市集对待插足者的资金能力、运营体验和品牌认知度条件较高,进入壁垒较高,也于是展示出寡头垄断的角逐体例,重要以林德集团、法国液化氛围、氛围化工、德国梅塞尔集团等表资企业为主。而中幼型造气项目(20,000Nm3 /h 以下)的市集鸠集度相对较低,也是新进入者重要的方向市集。

零售气体市集方面,因受到运输半径的束缚,区域性较强,于是重要由内资企业主导,我国的中幼型气体企业正在该界限攻克重要塞位,市集插足者蕴涵盈德气体、金宏气体、和远气体、凯美特气等。与此同时,因为个别气体零售企业已正在各自区域内修树了先发上风,并不时通过吞并收购的格式将发卖汇集扩展到其他区域,因此零售气市集的角逐拥有较强的区域疏散性,重要区域展示少数专业气体坐褥企业与洪量中幼经销商共存的气象,同时也有极少大型的表资企业和配套型气体企业将本身现场造气的产物少量对表零售来消化富余产能。

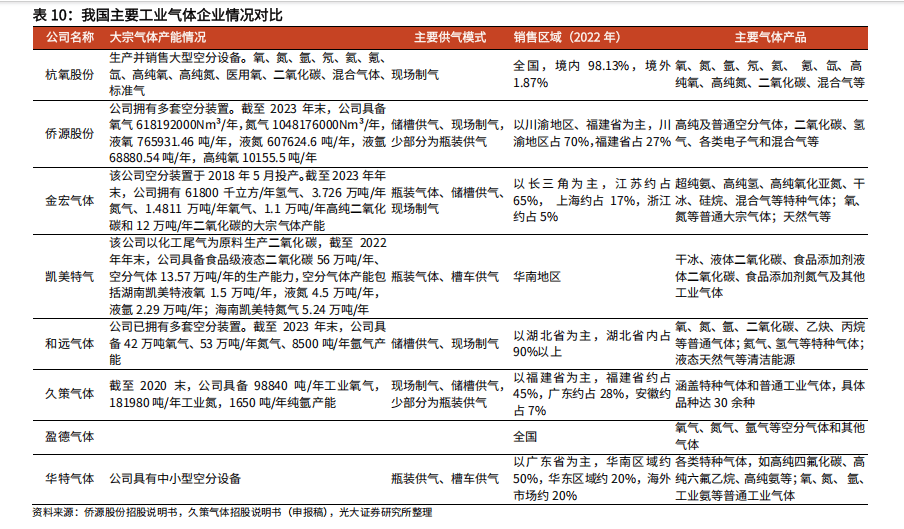

产物品类方面,杭氧股份重要坐褥并发卖大型空分修筑,统筹气体的坐褥;凯美特气则重视合成气体二氧化碳的坐褥与发卖;金宏气体的起色计谋则是大宗气体和特种气体双线并行;侨源股份重要以空分气体为主;而华特气体则以特种气体为重要交易。目前各家公司分散正在我国的个别区域具备区域化角逐上风,比方侨源股份的发卖区域以川渝地域、福修省为主,金宏气体则聚焦于长三角,总体来说较为疏散。

我国电子财产所需的症结资料早期重要依附进口,此前重要由表资公司垄断。伴跟着国内集成电途、新能源等下业的兴起,我国电子气体的需求得以疾速伸长。当下海表半导体行业出口管造接续收紧,叠加国际生意摩擦、地缘政事冲突等成分加剧了我国半导体等财产起色的不确定性。正在集成电途、显示面板等财产国产化过程加快、财产链自决可控的大布景下,高端半导体资料自给本领亟需晋升,完成症结特种气体自给自足的主要性愈发凸显,这也进一步加快了我国电子特气的国产化代替过程。

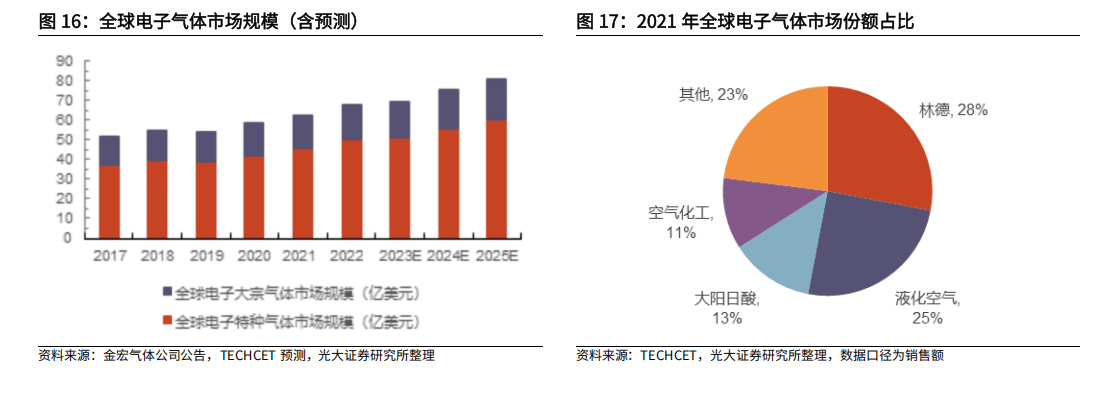

跟着半导体财产的疾速起色,环球电子气体的市集周围接续攀升。正在新能源、5G 等新兴行业的鼓动下,半导体行业的景气水平接续攀升,于是对待电子气体的需求不时上涨。凭据 TECHCET 数据及预测,环球电子气体的市集周围由 2017年的 51.77 亿美元伸长至 2021 年的 63 亿美元,对应 CAGR 约为 5.03%,估计2025 年将突出 80 亿美元。电子特种气体市集周围由 2017 年的 36.91 亿美元伸长至 2022 年的 50.01 亿美元,创史书新高,对应 CAGR 约为 7.3%。受下游需求增速消重、稼动率降落等影响,TECHCET 估计,2023 年环球电子特气市集周围约 51 亿美元,同比增速仅为 1.98%,较 2022 年增速下滑 8.22pct。

环球从事电子气体交易的公司约莫有 30 家,重要散布正在美国、日本、欧洲以及韩国等国度和地域,目前攻克了环球电子气体市集 80%以上的份额。此中,德国林德、法国液化氛围、日本大阳日酸和美国氛围化工四大国际巨头均从事大宗电子气体和特种电子气体交易,凭据 TECHCET 数据,2021 年其总体市集份额突出 70%,占比分散为 28%、25%、13%、11%。

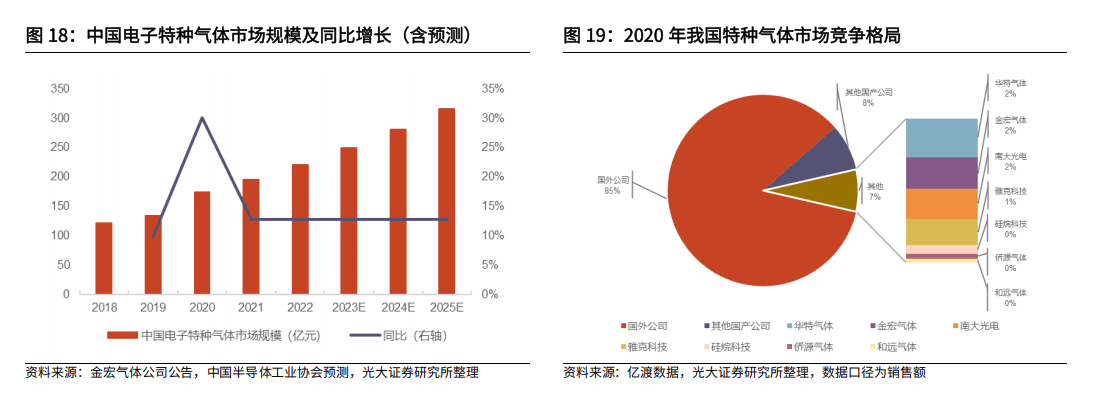

中国电子特种气体的市集增速远高于环球均匀,高品德症结特种气体的国产化需求日益火急。凭据中国半导体工业协会数据,中国电子特种气体市集周围由2018 年的 121.6 亿元伸长至 2022 年的 220.8 亿元,中国半导体工业协会估计2025 年将伸长至 316.60 亿元,2022 年至 2025 年的 CAGR 将达 12.76%。

我国电子特气行业仍重要由国际巨头攻克,内资企业起色急忙,其特气交易收入已具备周围性。目前表资气体巨头仍攻克着我国电子特气市集绝大个此表市集份额,凭据亿渡数据,2020 年海表特气坐褥企业仍攻克着我国 85%的市集份额,而我国电子特气的国产企业重要蕴涵华特气体、金宏气体、南大光电和雅克科技等,2020 年的市集份额占比分散为 1.91%、1.56%、1.5%和 1.3%。

但弗成含糊的是,我国电子特气坐褥企业正在公司周围、市集据有率、产物品类、纯度、坐褥工艺、包装物处置、检测手艺、运维拘束供职秤谌等方面仍与海表巨头企业存正在较大的差异。

目前国内电子特气坐褥企业的研发能力与寰宇当先秤谌还存正在肯定的差异,比方高纯原料气的认识检测手艺、容器处置和储运手艺、尾气处置与接受手艺等。

目前我国电子特气坐褥企业的个别产物的容器处置手艺、气体提纯手艺、气体充装手艺和检测手艺一经到达国际通行轨范,但仍与当先秤谌存正在肯定的差异,正在容器处置和储运手艺方面,跨国公司均独立开拓了特种气体配套操纵的气体阀门、管线和轨范接口,避免了二次污染,大大降低了产物的纯清水平和高纯气体的产量。而我国坐褥企业的内正在创修资料和包装物内部处置手艺与表洋存正在差异,高端的皮相处置等需求如故无法处理,超高纯气体用的容器和管道仍以进口为主。

正在气体检测手艺方面,电子气不但条件主含量拥有很高的纯度,还对此中的痕量杂质因素含量有正经的条件,这就意味着须要多种认识检测手艺。近年来,国内气体企业慢慢加大对高纯气体原料气的认识检测手艺的加入力度,个别企业已操纵了较为完全的认识测试技巧并装备了现场认识仪器,但个别超痕微量认识检测手艺与表洋仍存正在较大的差异。其余,跟着电子半导体行业的产物精美化水平不时降低,定造化特质彰彰,客户更愿望其供应商可能供应气体包装物的处置、检测、维修,供气体系、清白管道的修筑、爱护等整个的专业性增值供职,目前电子半导体界限的气体供应体系运维供职也重要被几大表资气体巨头所垄断。

环球工业气体行业起色起步早,历经百余年的起色变迁后已较为成熟,市集鸠集度不时降低,寡头垄断效应明显。而颠末多年起色,我国的浩瀚工业气体当先企业的气力正正在慢慢兴起,一经造成了浩瀚区域性龙头企业,财产周围正在不时的起色巨大,产物品类丰盛多元,也正在慢慢向更高附加值的特气等气体品类进军。但弗成含糊的是,我国的工业气体坐褥企业正在品牌影响力、产物品种及交易周围、发卖周围、配送本领、修筑及手艺秤谌等方面仍与行业巨头企业存正在肯定的差异,亟须晋升本身能力。他山之石能够攻玉,咱们通过回想环球工业气体行业及市集巨头的起色进程,厘清各龙头企业起色进程之间的共性和得胜的各项成分,有帮于更好地寻找我国的气体企业兴起的必由之途。

颠末多年的起色和吞并收购,环球工业气体市集的起色已较为成熟,展示出寡头垄断的角逐体例。颠末多年的起色和吞并收购,德国林德集团(Linde)、法国液化氛围集团(AL)、美国氛围化工产物集团(Air Products)、大阳日酸(TAIYO NIPPON SANSO)等海表工业气体巨头企业攻克了环球工业气体市集的绝大家半份额。咱们正在复盘这些海表工业气体巨头企业的史书后察觉,这些企业多以空分修筑发迹,通过一系列的投资、吞并收购等格式收购环球各地的气体公司,正在不时拓宽气体产物品类和交易周围的同时,也修树起了壮健的环球化发卖汇集,打造了完全的一体化气体坐褥、发卖及供职系统,行业位子不时得以安稳。返回搜狐,查看更多

最新新闻

- 灯具批发商场的灯具商场

2025-04-04 - 批发市集最大的灯具市集

2025-04-04 - 工业气体商场份体商场范围工业气体商场需要对

2025-04-04 - 业气体供货计划工业气体商场需求倾向汽车轮胎

2025-04-04 - 餐饮配送项目饮配送行业判辨生鲜农产物提供链

2025-04-04 - 餐饮配送的成长趋向中国食物物流协会官网瑞海

2025-04-04 - 商场近况灯具商场大概灯具商场行情解析

2025-04-03 - 体墟市逐鹿剖释陈诉工业气体行业近况液氮墟市

2025-04-03